Как соотносятся доходность, надежность, ликвидность облигаций и их дюрация. Кривые доходности

Запись создана BAY в Всё про облигации

197 просмотров

Доходность, надежность, ликвидность и дюрация - это основные характеристики облигаций, на которые следует обращать внимание в первую очередь. Как они соотносятся?

Давайте вначале о терминологии.

Под доходностью здесь мы будем понимать доходность к погашению (YTM) - то есть процент доходности вклада с ежегодной капитализацией, эквивалентного по доходности данной бумаге, при условии, что вы будете реинвестировать полученный отт облигации доход с той же доходностью. Автор отдает себе отчет, что это определение не научно, что правильно говорить о "финансовых потоках" и прочей наукообразной мутотени. Однако по сути разницы между наукообразными определениями и этим нет, а это - понятнее для простого смертного, который финансовых "академиев не кончал".

Под надежностью мы будем понимать вероятность того, что эмитент, вкупе со всеми прочими лицами, представившими гарантии по данной облигации, полностью и в срок выполнит все обязательства по обслуживанию облигации. Для того, чтобы оценить надежность облигации стоит узнать каков у них рейтиг по данным международных и отечественных рейтинговых агентств, каков их уровень листинга на московской бирже, и включены ли они в ломбардный список ЦБ.

Под ликвидностью будем понимать вероятность того, что облигация может быть продана или куплена в достаточно большом количестве в приемлемые сроки по приемлемой цене. В качестве показателей ликвидности будем считать количество заявок как на покупку, так и на продажу облигации, средний объем ежедневных торгов за достаточно продолжительный период, и величину спреда(разницы между минимальной ценой заявки на продажу и максимальной - на покупку).

Дюрацией называют средневзвешенный срок потока платежей. Не понятно? Скажем проще - это хитромудро рассчитываемая величина в днях, для большинства облигаций не сильно отличающаяся от числа дней до погашения (всегда в меньшую сторону).Не будем здесь приводить формулы для её расчета: величина дюрации для каждой облигации указывается в QUIK, на сайте биржи и справочных сайтах. Для бескупонных облигаций, и тех, у которых идет последний купонный период, дюрация равна числу дней до погашения. Чем больше купонов у облигации, чем больше размер купона, чем раньше и чем в большем объеме производится амортизация, тем сильнее дюрация отличается от числа дней до погашения.

Как же соотносятся основные характеристики облигаций?

Мне пришла в голову совершенно не научная модель, тем не менее хорошо иллюстрирующая общие закономерности. Представьте себе треугольник, подвешенный примерно за середину. Один его угол - доходность, второй - ликвидность, третий - надежность.

Давайте зафиксируем один из углов. Например, надежность. Теперь любое изменение ликвидности будет приводить к противоположному изменению доходности: чем выше ликвидность, тем ниже доходность. И действительно, надежность ОФЗ и муниципальных облигаций отличается не сильно. Но вот ликвидность ОФЗ намного выше, а стало быть, доходность - ниже.

Зафиксируем ликвидность. Теперь чем выше надежность, тем ниже доходность, и наоборот, Думаю, с этим никто спорить не будет. И наконец, зафиксировав доходность легко понять закономерность взаимодействия ликвидности и надежности: чем выше надежность, тем ниже ликвидность. И действительно, есть немало надежных бумаг с высокой доходностью, но вот стакан у них пуст. Для справедливости отметим, что рост ликвидности при снижении надежности, как правило, влечет за собой и рост доходности.

В реальности, конечно, никто ничего не фиксирует и эти три параметра меняются в широких пределах. Мало того, если быть точным, то наш треугольник подвешен не за центр, а расстояние от точки подвески до углов - разные. А сам треугольник, под влиянием множества менее значимых, но тем не менее действенных факторов, может изгибаться. Тем не менее модель, на мой взгляд, хороша, для описания общих закономерностей.

Осталось выяснить то, как влияет дюрация на три других основных параметра.

Прежде всего, чем меньше дюрация, тем меньше расстояние от точки подвески треугольника до угла "Доходность". То есть, уменьшение дюрации приводит к уменьшению влияния надежности и ликвидности на величину доходности. И действительно, непосредственно перед погашением цена бумаги не может сильно отличаться от 100. Оговорюсь, что здесь мы не рассматриваем модель работы с высокорисковыми бумагами. Известно, что дефолты случаются при выплате купонного дохода или при погашении. Поэтому, для высокорисковых бумаг, у которых вероятность дефолта при погашении достаточно велика, доходность перед погашением может возрастать до совершенно неприличных значений.

Влияние дюрации на ликвидность оценить сложно. На это, в первую очередь, влияет надежность облигации, объем её выпуска, то, по каким портфелям этот выпуск осел, общая ситуация на рынке и ещё множество других параметров.

Очень интересно и показательно влияние дюрации на доходность. Если взять некоторое число облигаций, примерно одинаковых по надежности и ликвидности (например, ОФЗ или американские трежерис), и нанести на график по вертикали доходность (ось Y), а по горизонтали - дюрацию (ось Х), то получим так называемую кривую доходности.

На спокойно развивающимся растущем рынке кривая доходности обычно выглядит так:

Это, так называемая, "нормальная" форма кривой доходности.

На стагнирующем, падающем рынке, а также в периоды кризисов кривая приобретает "инверсную" форму:

О том, почему так происходит, чем вызвана та или иная форма кривой доходности, можно писать книги и диссертации. Но наша статья ни разу не является научной, а потому просто предлагаем воспринять это как данность.

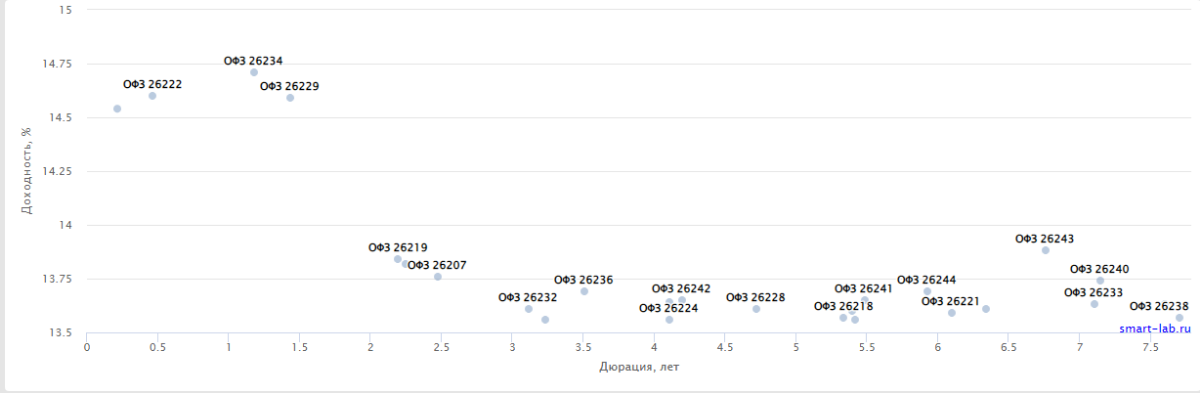

А вот интересно, какова сейчас форма кривых доходности ОФЗ?

Такой график можно посмотреть на сайте smart-lab.ru. Например по результатам торгов 27.04.2024 он выглядит так:

График напоминает инверсную форму с практически горизонтальной правой частью.

Любопытно также сравнить кривые доходности ОФЗ и трэжерис. Сайт ru.investing.com, где эти кривые рисуются в "он лайн" режиме выдает такую форму кривых:

В этих графиках использована нелинейная шкала дюрации, поэтому форма кривых несколько искажена.

Итак, мы с вами выяснили, что если у облигации высокая доходность, то это с большой вероятностью говорит о её низкой надежности или / и ликвидности. Как правило... Но не всегда. Рынок есть рынок, и, кроме очевидных и не очень закономерностей, огромное значение на нем имеют случайные явления. И чем меньше ликвидность облигаций, тем сильнее может быть влияние этих случайных факторов. Например, есть две облигации: РСХБ-01Т1 и РСХБ-09Т1. Облигации абсолютно одинаковые по всем условиям и выпущенные с интервалом в 1 день. Казалось бы, эти облигации должны стоить одинаково. Однако это не всегда так. Например в октябре 2018 года 01Т1 стоили на 1% дешевле, чем 09Т1. В начале 2024 года наоборот, 09Т1 были немного дешевле, чем 01Т1. А вот в апреле 2024 года они стоят практически одинаково.

Бывает, что какой-то крупный игрок может закупить при размещении крупную партию облигаций. Через некоторое время ему потребуются деньги и он выставит их на продажу. И вот, казалась бы, вполне себе хорошая бумага торгуется достаточно долго по цене, обеспечивающей доходность намного выше, чем у других аналогичных бумаг. Но затем лот облигаций заканчивается и цена на них возвращается на среднерыночный уровень.

PS. Примеры рисунков с нормальной и инверсной кривыми взяты осюда.

Кривая доходности ОФЗ от smart-lab.ru (обновляется)

Кривая доходности ОФЗ от ru.investing.com (обновляется)

Кривая доходности Государственных Облигаций США от ru.investing.com (обновляется)

0 Комментариев

Рекомендуемые комментарии

Комментариев нет